2020年中国烧碱行业市场现状及发展前景分析长期看市场供需格局有望延续改善

1、烧碱迎来一波幅度巨大价格上涨过程

国庆节后,随着交易正常化,烧碱迎来了一波幅度巨大的价格上涨过程。10月13日山东地区烧碱价格偏强运行,32%碱主流出厂价在450元~530元/吨。根据生意社数据,目前32%碱的市场均价为493元/吨,10月初的市场均价为452.5元/吨,10天之内烧碱均价上涨近10%。

本次烧碱价格上涨更像是价格大幅下调后的回涨。9月份烧碱价格遭遇了一波幅度较大的下跌。9月14日烧碱商品指数为65.11,创下周期内的历史新低,较2017年11月14日最高点206.87点下降了68.53%。

经过2个月的下跌行情后,烧碱进入节后的传统旺季,需求增长带动下,低位运行的价格受到利好拉动。10月是传统旺季,需求端有一定支撑,10月同时也是检修高峰期,山东金岭意外停车减产10万吨。国庆假期间,由于液氯高速公路运输受阻,部分氯碱企业商品氯出现滞销,液氯胀库导致烧碱企业开工负荷下降,支撑部分厂家上调烧碱价格。

从需求端来看,近期行业保持较高盈利,价有望继续强势运行。对烧碱需求略有好转,供应商的提价空间逐渐显现,烧碱价格微涨。

业内人士认为,山东等地高速禁运对烧碱市场供应承压,10月是传统旺季,需求端有一定支撑,10月同时也是检修高峰期,供应端有收紧可能。

2、中国烧碱行业供需格局有望延续改善

烧碱,学名氢氧化钠,烧碱作为“三酸两碱”中的基础化工原料,产业链下游为氧化铝、甲酸、瓦楞纸等。

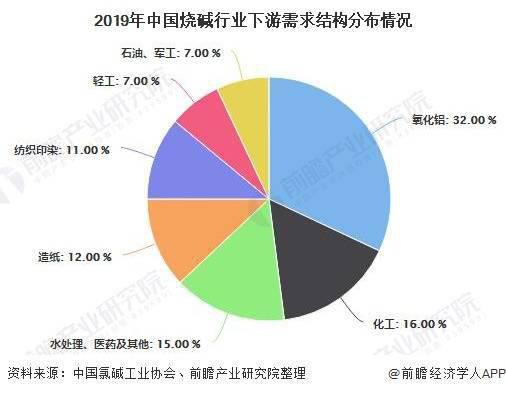

烧碱在国民经济中具有广泛的应用,主要应用于氧化铝生产。目前国内烧碱的下游消费分布中,氧化铝是需求最大的行业领域,2019年氧化铝占烧碱下游消费比重为32%。中国是世界最大的氧化铝生产国,氧化铝产量的增长将进一步带动其对烧碱需求量的提升。

烧碱基本都来源于原盐电解,会产生液氯等带有污染性的副产品,对生产企业有较高要求。环保是限制烧碱企业发展的一个重要因素,在环境保护越来越严格的情况下,市场集中度提升是行业发展的一个不可逆趋势,未来大企业将获取越来越多的市场份额。

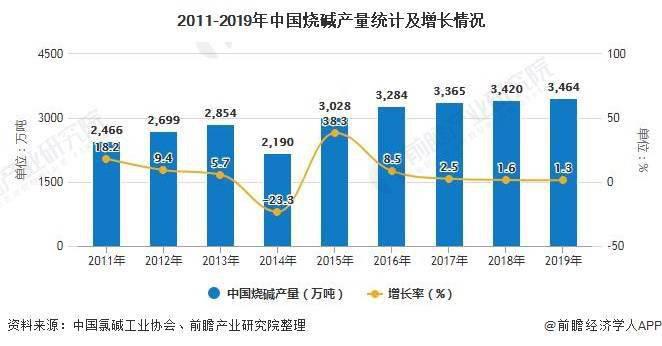

作为常见的化工品之一,烧碱也是中国重要的发展领域,中国是世界烧碱产能最大的国家,生产企业160家,年产能占世界总产能的44%,2019年中国烧碱(折合纯度100%)产量3464.4万吨,下游销售畅通,产销率100%

随着国内全面复工,产能恢复到100%,而同期国外却进入疫情影响最大的时期,很多工厂停工,运输不畅,导致包括烧碱在内的很多产品出现短缺。

此外,由于疫情影响,多数国家采购液碱用作消毒用品,间接导致烧碱的市场缺口扩大,中国对外出口烧碱呈现增长趋势。2020年国外疫情暴发后,国外液碱供应不足,使得国内部分液碱出口企业的签单情况表现尚好。

长期来看,烧碱需求仍有望向好。2020年年初,中国将实行新《环保法》和《烧碱装置安全设计规范》,对烧碱这一高耗能、高污染行业带来压力,很多规模在30万吨以下的小产能面临停工,特别是今年河北、山东等地部分企业烧碱装置开工负荷下降,使得产能供给受限。预计受制液氯价格下跌以及环保压力影响,烧碱供给短期难以大幅提升,烧碱行业供需格局有望延续改善。

3、相关个股有望受益

氯碱板块经过2个月的回调后,受涨价利好支撑,在节后迎来了持续上涨,3个交易日累计上涨近5%,成交量也随之放大,有继续上涨的潜力。

上半年烧碱上市公司的盈利表现较差,大部分净利润降低,仅太化股份、江山股份等个别企业净利润同比增长。太化股份拥有10万吨烧碱、2万吨离子膜碱技改项目的年生产能力,2020年上半年归属于上市公司股东的净利润扭亏为盈,盈利约241万元,去年同期净亏损约2386万元,营业收入约为2.73亿元,同比增长36.14%。

氯碱化工是国内最早出口烧碱的企业,建有强大的国际销售平台和原盐进口平台;公司拥有离子膜烧碱产能72万吨/年。滨化股份是国内最大的粒碱生产商,公司拥有离子膜烧碱产能61万吨/年,其中粒碱产能20万吨/年。君正集团是内蒙古氯碱化工行业龙头,公司拥有烧碱产能55万吨/年,其中片碱产能50万吨。

更多数据来源及分析请参考于前瞻产业研究院《中国烧碱行业产销需求与投资分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

(文章来源:证券时报)